日頃よく目にする「医療法人」という言葉。

聞いたことはあっても、

具体的に何を指しているのかよくわからない

という方も少なくないはずです。

本記事では、医療法人とは何か、

医療法人の種類や類型、

さらには医療法人化するメリット・デメリットについて

解説します。

医療法人の定義

例えば、病院や診療所、

介護老人保健施設などの施設を

設立する組織のこととされています。

医療法に定めがあり、設立する際には、

定款または寄附行為を作成して、

診療業務に必要な施設や資産を有して

各都道府県知事から認可を

得なければなりません。

医療法人の種類

それぞれの医療法人の

概要や特徴を解説します。

以下に書いた他にも、

医療法人の種類は細分化されていて

それぞれに特徴がありますが

ここでは割愛します。

社団医療法人

1つ目は、社団医療法人です。

社団医療法人とは、

医療施設の開設を目的として

設立される法人を指します。

設立には、以下の2点が

必要とされています。

金銭・不動産・医療機器などの出資または拠出

2ヶ月以上の運転資金

財団医療法人

2つ目は、財団医療法人です。

財団医療法人とは、

寄附により集められた資金や財産によって

運営される法人を指します。

寄附によって成り立っていること

以外に関しては、社団医療法人と

大きな違いはありません。

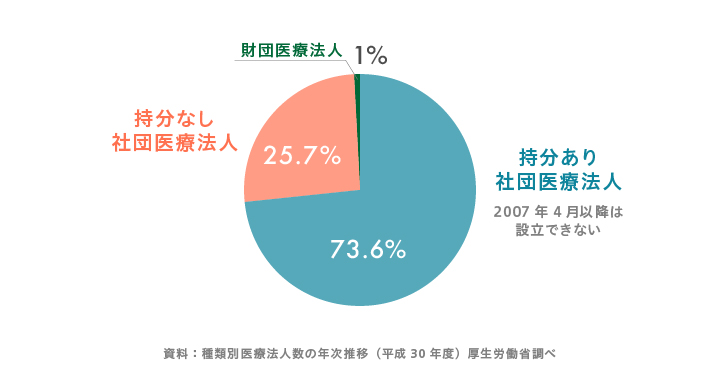

社団医療法人の持分定めのあり・なし

「持分」というのは一言でいうと

「財産権」のことです。

法改正により2007年4月以降は

「持分の定めのある」医療法人は

設立できなくなりました。

2018年時点の医療法人の

種類別の比率をみると、

財団医療法人は1%ほどしかなく、

2007年以降に設立された

「持分なし」社団医療法人は

約26%程度で

「持ち分あり」社団医療法人が

医療法人全体の約74%と

そのほとんどを占めています。

「非営利性」が求められる

医療の質向上に努める

運営の透明性を確保する

当然ながら「非営利」だからといって、

診療所としての利益を求めることが

禁じられているわけではありません。

医療法人化することのメリット

社会的信用が得られる

医療法人を設立する際は、

都道府県知事から認められる

必要があります。

審査には厳格な基準が

設けられているので、

認可や承認を受けると

かなりの社会的信用が得られます。

社会的信用が高まると

融資の審査が通りやすくなるなどの

メリットを享受できます。

事業が展開しやすい

医療法人になることで、

分院の設立や介護施設・

リハビリ施設なども展開できます。

多方面に事業を展開したい場合は、

医療法人化するのがよいでしょう。

税金面で優遇される

個人の所得税を減らすことができる

個人診療所の場合、

所得はすべて院長個人の所得となります。

医療法人化すると、

所得は医療法人と個人とに分かれます。

個人診療所の院長で、

必要とする生活費よりも遥かに多くの所得を

得ているのであれば、法人化をして

個人の役員報酬を低く設定すれば、

個人の所得税を抑えることができます。

そうして残ったお金を

医療法人の所得とします。

医療法人の所得には法人税が課せられますが、

法人税の実効税率は30%程度であり、

所得税の最高税率を大きく下回っています。

所得を分散することで個人の所得税の税率も下がり、

全体の納税額を低く抑えることが可能です。

また、社会医療法人や特定医療法人になれば、

税金面で優遇されることになっているため、

税負担がさらに軽くなります。

給与所得控除が適用される

医療法人の場合、役員報酬は

給与として計上され、

給与所得控除を受けることができます。

家族へ理事報酬を支払うことでさらに節税に

医療法人では家族を

理事に加えることができます。

それぞれに役員報酬を支払い、

所得を分散させることで、

さらに節税が見込めます。

承継する場合相続税がかからない

個人事業のクリニックを承継する場合は

多額の相続税がかかりますが、

医療法人の場合は理事長の

変更を行うだけでクリニックを承継できます。

新たに開設許可を受ける必要もありません。

低税率で退職金の準備ができる

所得分散をうまく使いながら、

法人で貯蓄を続けます。

法人で蓄えたお金は最終的に

退職金という形で受け取ることができます。

退職金から控除分を引き、

その上で残った額の1/2のみに課税となるので

かなり低い税率で退職金を受け取ることができます。

個人開業医には退職金の準備は難しいため、

医療法人設立による大きなメリットの

1つと言えるでしょう。

医療法人化することのデメリット

手続きが繁雑になる

医療法人については下記のように、

都道府県等への定期的な届出・報告の義務、

法人内の運営方法などがルール化されています。

- 決算報告の届出(年1回)

- 資産総額の登記(年1回)

- 役員重任の登記(2年に1回)

- 社員総会の開催(年2回)

- 理事会の開催(年2回)

- 監事による監査(年1回)

その他にも、法人名や所在地の変更など、

定款の記載事項を変更する際には、

その都度手続きが必要となりますし、

従業員や診療時間の変更の届出は、

法人化以前と同様に必要です。

自由度が低下する

医療法人は、地域医療の担い手として、

継続的に事業を行う必要があるため、

解散するには都道府県の許可が必要になります。

また、個人事業主であれば、

余剰資金は自由に使えましたが、

医療法人ではできません。

社会保険の加入義務がある

医療法人は、従業員の人数に関係なく

社会保険の強制加入対象となります。

社会保険料は給与の約30%。

そのうち1/2は法人で負担しなければなりません。

多くの従業員を雇用する場合は

負担が大きくなります。

理事長が社会保険に加入できるという点は、

逆にメリットとも言えます。

個人開業の診療所だと、事業主である院長は

国民年金に加入する選択肢しかないためです。

加えて従業員を採用する際にも、

社会保険に加入できるということは、

募集条件として有利に働くと考えられます。

医療法人化後も医師国保を

そのまま継続することができますが、

法人化以降に新規に加入することはできません。

医療法人化を予定しているのであれば、

あらかじめ医師国保に加入しておくと

保険料の節約になる可能性があります。

なお医師会によっては

医師国保が存在しない都道府県もあります。

医師国保って?

医師会に所属する医師やその家族、従業員が加入できる

医師国民健康保険(医師国保)は、

保険料が年収にかかわらず一律で、

かつ事業者の保険料負担義務がないため、

従業員が少ないクリニックで採用されているケースが多いです。

税理士・司法書士・行政書士等 依頼費用が増える

法人化すると

各種申告、申請などの手間が増える上、

専門的な知識も必要とされてきます。

時間の節約のため、

また大きな失敗を避けるためにも、

設立時や運営の事務手続きは

専門家に依頼するのが賢明でしょう。

負債の引継ぎができないことも!?

つまり、「運転資金」としての借入金は、

法人に引き継ぐことが認められていないのです。

個人事業主として開業して間もない場合など、

初期の運転資金に充てた借金が

まだ多く残っているドクターは要注意です。

法人化の前に、

しっかりとシミュレーションを

することが重要です。

また、個人診療所で借り入れする際には、

安易に設備投資分まで「運転資金」として

借りないように気をつけましょう。

まとめ

今回は、医療法人について解説しました。

営利性を重視するのではなく、

地域医療の担い手として

永続的に事業を行うことが求められます。

メリットも複数ありますが、

同時にデメリットも複数あります。

メリット・デメリットをそれぞれ検討し、

医療法人化するかどうかの判断をしてみてください。

- 医者としての仕事をもっと高めたい!

- ドクターの人生を豊かにしたい!

- 全国の【すばらしい】ドクターに巡り合いたい!

そう考えて

ドクターコミュニティを開催しています。

僕自身、いろいろな方のご縁に恵まれながら、

またその巡り合わせに感謝しながらの日々です。

興味をお持ちの医療関係者の方は、

ぜひお気軽にのぞいてみてください。