賃貸経営や不動産投資によって

収入を得るのであれば

不動産所得を得ることになり

確定申告が必要になってきます。

この記事では

不動産所得について、

そして赤字でも節税効果があるとされる

仕組みである

損益通算について

ご説明していきます。

不動産所得とは

自分が所有する

マンションの部屋を貸したり

駐車場を貸したり

自分の土地に建てた看板の使用料や

資産運用のための

ワンルーム貸しも

不動産所得です。

不動産所得の計算方法

不動産所得は、

このような方法で計算します。

不動産で得た収入(総収入金額)ー必要経費=不動産所得

1月1日から12月31日までの間に

確定した金額で計算します。

- マンションの部屋の賃料

- 土地代

- 賃貸物件の更新料や頭金

- 返還が必要ない敷金 など

必要経費と認められるもの

主に「不動産の維持管理のために支払ったお金」が

必要経費にあたります。

- 税金

- 減価償却費

- 管理費

- 修繕積立費

- 水道光熱費

- 損害保険料

- 消耗品

- 交通費

- ローン返済金のうち利息分

- 税理士・司法書士への報酬

- 青色事業専従者の給与

- 地震などの原因により発生した損失

- 未収分の家賃 など

ひとつずつ説明していきます。

税金

下記のものは

必要経費に算入されます。

固定資産税

都市計画税

印紙税

登録免許税

不動産取得税

事業税

事業所税

売買契約時の

収入印紙も経費になります。

減価償却費

建物の建築・購入・リフォームに

かかった費用などを、

耐用年数に応じて

数年に分けて費用計上できます。

RC造:47年

鉄骨造:34年

木造:22年

管理費

不動産管理会社への

業務委託費・

賃貸管理代行手数料などです。

修繕積立費

壁クロスの張替・畳の取替、

キッチンなどの

住宅設備の機能を

回復するための

破損修理、修繕積立金です。

水道光熱費

物件の共用部分の電気代や水道代、

一時的に空いた物件の

電気代や水道代などです。

賃貸契約の解約があった後の

賃貸予定がない物件の水道光熱費は

経費にすることはできません。

損害保険料

不動産投資に加入必須の

火災保険

地震保険

の保険料も経費となります。

積立タイプのものは

積立部分を除いて経費に計上します。

長期の保険契約を

一括で支払った場合には、

支払総額を契約月数で割って、

その年に対応する月数の保険料を

経費に計上します。

消耗品

文房具や名刺・印鑑など、

賃貸経営に必要な備品や消耗品購入費用も

経費になります。

交通費

管理会社との打ち合わせや、

物件確認の際に利用した

運賃・ガソリン代・駐車場代・車検費用などです。

不動産所得を得るための使用を

走行距離などで、

個人的な使用と経費に

合理的に分けることができる場合には、

経費にすることができます。

ローン返済金のうち利息分

賃貸用の不動産を取得するための

借入金利子は経費に計上することができます。

利息は経費にすることができますが、

返済の元本は経費にはなりません。

また、融資を受けた年の融資手数料も

経費として計上が可能です。

税理士・司法書士への報酬

税理士に確定申告、

司法書士に不動産登記などを

依頼した場合の報酬です。

青色事業専従者の給与

家族の労働に対して支払う給与が

計上可能です。

※青色申告者のみ

青色事業専従者と認められる要件は、

次のとおりです。

- 青色申告者と生計を一にする

配偶者またはその他の親族 - その年の12月31日現在で

年齢が15歳以上 - その年を通じて6か月を超える期間

(一定の場合には事業に従事することができる期間の

2分の1を超える期間)、専ら従事している

詳しくはこちらをご確認ください。

国税庁:No.2075 青色事業専従者給与と事業専従者控除

地震などの原因により発生した損失

地震などの自然災害や火災などが原因で

被害があった場合、

その損失分を経費として

計上できます。

※青色申告者のみ

未収分の家賃

回収できなくなった家賃に関しては、

その年に経費として計上できます。

※青色申告者のみ

不動産所得とされないもの

他の所得になる場合

不動産を売却して得た利益は、

不動産所得ではなく

譲渡所得となります。

また、ホテル事業による所得や

時間貸し駐車場の収入などは、

不動産所得ではなく

事業所得(または雑所得)となります。

事業規模と判断される場合

不動産所得であっても

規模によっては事業所得として

扱われることもあります。

事業規模として認められるのは、

一般的には以下のような場合です。

- アパートの場合:

独立した部屋の数が約10室以上 - 独立家屋の場合:

概ね5棟以上 - 駐車場:

50台以上

不動産所得の確定申告

確定申告が必要になる場合

会社に勤めている人は

「年末調整をしているから確定申告がいらない」

と思う方も多いのですが、

年間で20万円以上の

不動産所得がある場合は、

確定申告が必要です。

赤字になった場合

不動産所得には

いろいろな必要経費が

認められてるので、

必要経費を差し引いて

赤字となれば、

給与所得や事業所得など

他の所得から赤字分を

差し引くことができます。

これを損益通算といいます。

後述で詳しく書きます。

注意点

必要となる書類が多い

不動産所得の確定申告をする場合には

決算書不動産用(青色申告)

収支内訳書不動産用(白色申告)

など

多くの書類が必要です。

早めの準備を心がけましょう。

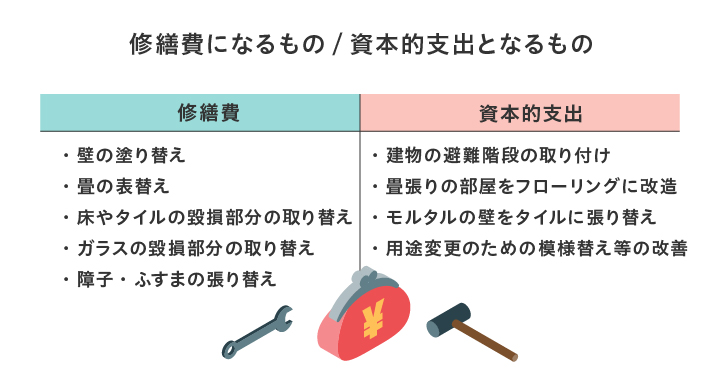

修繕費の扱いに注意

破損個所の修理は

修繕費として計上できますが、

元の状態よりも価値が上がると、

資本的支出として

固定資産への計上が

必要となります。

過剰な経費計上のデメリット

節税になるからといって

経費を使いすぎてしまうと、

結果的に収入が少なくなります。

短期的には節税効果が得られますが、

長期的にみた場合、

金融機関からの与信評価が下がり、

融資が受けづらくなってしまう

恐れがあります。

今後も、融資を受けて

投資活動を拡大していくことを

想定している方は、

金融機関のローン審査という観点で

「収入金額」を考える必要があるでしょう。

損益通算について(不動産投資における)

損益通算とは

必要経費が総収入金額を上回り、

不動産所得が赤字となった場合に、

その赤字の金額を

事業所得や給与所得などの

他の所得から差し引いて

相殺することです。

対象となるもの・ならないもの

損益通算は、

すべての所得でできるわけでは

ありませんが、

損益通算できれば

納税額を軽減できます。

赤字を損益通算できる所得

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

ただし、借入金利子のうち、

土地の取得に対応する部分は損益通算の対象には

なりません。

まとめ

不動産所得と損益通算について

ご紹介しました。

賃貸に出している室数等によって

不動産所得の金額が異なるため、

自分の力だけで確定申告を行うと、

計算ミスや資料不備を

指摘される可能性もあります。

不安がある場合は、

不動産会社や税理士など、

不動産や税金の専門家に

相談するといいでしょう。

- 医者としての仕事をもっと高めたい!

- ドクターの人生を豊かにしたい!

- 全国の【すばらしい】ドクターに巡り合いたい!

そう考えて

ドクターコミュニティを開催しています。

僕自身、いろいろな方のご縁に恵まれながら、

またその巡り合わせに感謝しながらの日々です。

興味をお持ちの医療関係者の方は、

ぜひお気軽にのぞいてみてください。