個人事業主やフリーランスなどの

事業所得や不動産所得がある人の

期末の大仕事に、

確定申告があります。

確定申告には、大きく分けて

「青色申告」と「白色申告」の

2つの方法があります。

この記事では青色申告と白色申告の違い、

メリットとデメリットなどを

説明していきます。

確定申告の青色申告と白色申告とは

確定申告とは

確定申告とは

1年間の所得とそれにかかる税金を計算し、

正しく税金を支払う手続きのことです。

税務署に所得と納税額を申告する

確定申告には、

大きく分けて

「青色申告」と「白色申告」の

2つの方法があります。

確定申告について

詳しくはこちらもご覧ください。

事業を営んでいる個人事業者や、

不動産の賃貸で収入を得ている

個人の方などが

確定申告書を提出する際には

「決算書」を添付しなければなりません。

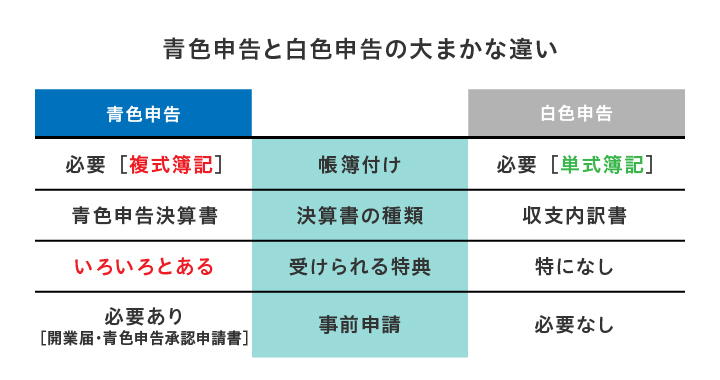

青色申告であれば「青色申告決算書」

白色申告であれば「収支内訳書」

がこの決算書にあたります。

確定申告をする際は、

ここで作成する決算書が

青色なのか白色なのかによって

申告区分が変わってくることになるのです。

会計帳簿の考え方の違い

青色申告と白色申告の

両制度の違いは、

以下のようにまとめられます。

会計帳簿について、

青色申告は厳密性が求められる

白色申告はより簡易に

税金の計算において、

青色申告には特典があり、

白色申告にはない

日本では

「自分で自分の所得(儲け)を計算して、

自分がいくらの税金を支払わなければならないのか

自分で確定させなければならない」という

申告納税制度が採用されています。

自分自身の経済活動について

所得計算が正確に行われるために

より精密な帳簿を作成した人に

税金を計算するに当たって

いくつかの特典を用意しましょう

ということで設けられているのが

青色申告制度です。

一方で、白色申告者は

簡易な会計帳簿でよい代わりに

各種特典の恩恵はないということです。

青色申告とは

青色申告とは、

複式簿記の記帳を必要とする

確定申告です。

青色申告には

個人事業主が行う「所得税の青色申告」と

法人が行う「法人税の青色申告」が

あります。

ここでは、個人事業主の青色申告について

説明をします。

青色申告ができるのは

事業所得

不動産所得

山林所得

のいずれかの所得がある

個人事業主です。

給与所得を得ている会社員でも、

事業的規模と認められる副業で

この3種類のいずれかの所得があれば

青色申告が可能です。

青色申告では、原則的に

複式簿記により帳簿を記録する必要があるので、

手間がかかります。

しかしその代わり、

最大で65万円控除の

優遇措置を受けることができます。

白色申告に比較して

節税効果の高い申告制度です。

特典に関しては後述します。

個人事業主が青色申告をするには、

税務署に事前に

「所得税の青色申告承認申請書」を提出し、

承認を受ける必要があります。

白色申告とは

「所得税の青色申告承認申請書」を

提出していない事業者が行う

確定申告制度です。

青色申告でない人は

すべて白色申告になります。

白色申告者でも

帳簿への記帳

帳簿等の保存(期間5~7年)

が義務付けられていますが

簡易簿記でよいとされています。

青色申告は複雑だがメリットが多い

青色申告は

日々の記帳を複式簿記で行うなど煩雑ですが、

その分大きなメリットもあります。

- 最大65万円の特別控除がある

- 赤字を3年間繰り越しできる

- 家族への給料を経費にできる

- 30万円未満の固定資産が全額経費になる

- 貸倒引当金を設定できる

1つずつ説明していきます。

青色申告のメリット

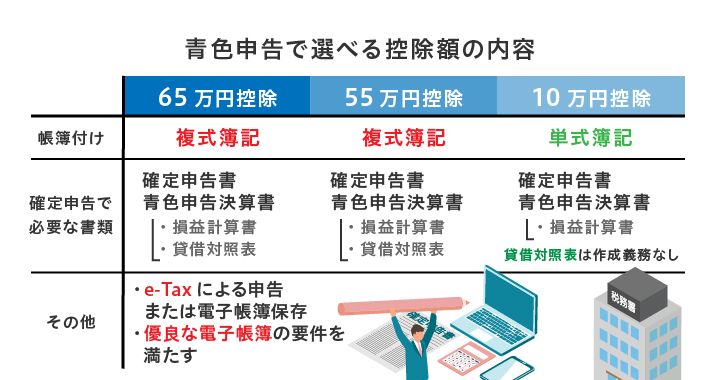

最大65万円の特別控除がある

まず挙げられるメリットは

最大65万円の青色申告特別控除です。

青色申告特別控除の金額は、

基本的には55万円です。

65万円の特別控除を受けるためには、

複式簿記で記帳して

確定申告に

貸借対照表

損益計算書

を提出するほか、

確定申告の電子申告(e-tax)もしくは

電子帳簿の保存が必要です。

※2022年分の青色申告からは、

優良な電子帳簿の要件を満たしている場合に、

青色申告特別控除65万円が適用されることになりました。

赤字を3年間繰り越しできる

青色申告では、

赤字を翌年以降の確定申告に

繰り越すこともできます。

赤字は最大3年間繰り越しができ、

黒字の年に損失を計上して

所得からの控除が可能です。

これを純損失の繰越控除と呼びます。

さらに、前年度が黒字で今年が赤字の場合、

赤字を前年度の黒字から

繰り戻して控除することも可能です。

繰り戻しにより、

前年度分の税金が還付されます。

家族への給料を経費にできる

青色申告では、

配偶者や親族に支払った給与を

必要経費にすることができます。

経費として所得から控除することで、

節税が可能です。

これを「青色事業専従者給与」と呼び、

利用するためには、

事前申請が必要です。

- 青色申告者と生計を一にしている配偶者や家族

- その年の12月31日現在で年齢が15歳以上

- 6ヵ月を超える期間事業に専従していること

申請期限

- 青色申告の対象となる年の3月半ばまで

- 事業開始から2カ月以内

30万円未満の固定資産が全額経費になる

白色申告の場合、

仕事で使うパソコンや車などの固定資産で

10万円以上の物は、

使用できる期間に応じた

減価償却を行わなければならず、

購入してから経費として

計上しきるまでに長い時間を要します。

青色申告の場合、

取得価格が30万円未満であれば、

取得した年に一括で

経費に計上できます。

ひとつが30万円未満であれば、

年間で合計300万円まで計上が可能です。

貸倒引当金を設定できる

青色申告では、

未回収が予想される債権を

貸倒引当金としても計上ができます。

青色申告では貸倒引当金を計上して

本年度の所得から控除することができ、

代金が回収できた場合は、

次年度の所得に加える処理を行います。

青色申告のデメリット

申請書の提出が必要

青色申告をするためには、

対象の年の3月15日まで

(年の途中で開業した場合は開業から2ヶ月以内)に

「青色申告承認申請書」を

所管の税務署に提出しなければなりません。

確定申告をする時点で

青色申告をしようと思った場合には

間に合わないため、

翌年からとなります。

複式簿記での記帳が必要

青色申告で65万円の

特別控除を受けるためには、

簡易簿記に比べてやや作成が複雑になる

「複式簿記」で記帳する必要があります。

ただし、手書きで複式簿記でつける場合には

簿記の専門的な知識が必要ですが、

会計ソフトを使うのであれば、

取引記録をつけていくだけで、

「仕訳帳」と「総勘定元帳」は

自動で生成されるので便利です。

所得が48万円以下でも申告しなくてはいけない

その年の所得が48万円の基礎控除分を

下回った場合でも、

確定申告の義務が発生します。

※延滞税や加算税などは発生しません。

白色申告はシンプルだがメリットが薄い

白色申告は青色申告に比べて

日々の記帳は簡単です。

しかし、領収書や請求書、納品書など、

各種取引に関する書類を管理して

記帳しなければならず、

一定の手間がかかる点では

青色申告とそれほど変わりません。

白色申告のメリット

記帳が簡単で、申告手続きがシンプル

白色申告も、帳簿付けが

義務付けられているものの、

簡易簿記で済むため

比較的簡単です。

確定申告も、収支内訳書に

売上や経費などを記入していく、

シンプルなもので済みます。

開始に必要な手続きがない

青色申告で確定申告をしたい場合には、

開業から2カ月以内に申請を行う必要があるため、

時期によってはその年の確定申告で

青色申告を利用することができず、

翌年からの適用となります。

しかし、白色申告の場合は、

青色申告のように事前に所管の税務署への

申請手続きを行う必要がないので

時期に関係なく申告を行うことが可能です。

白色申告のデメリット

特別控除を受けることができない

白色申告では、

特別控除を受けることができません。

白色申告でも平成26年に

帳簿付けと書類の保存が

義務づけられたため、

青色申告の10万円の特別控除の

要件である簡易帳簿と

実質変わらないことになりました。

青色承認申請書を提出しておくことで、

簡易帳簿で済む青色申告の

10万円の特別控除を目指すことも

選択肢となります。

赤字の繰り越しができない

白色申告では青色申告のように、

赤字を3年間繰越すことはできません。

赤字の年度が続いて黒字に転換できたときや、

赤字と黒字を繰り返しているときなどには、

青色申告よりも税負担が重くなります。

まとめ

青色申告と白色申告の

メリット・デメリットについて

ご説明しました。

それぞれメリット・デメリットはありますが、

青色申告の方が実質的なメリットが多く、

デメリットと比較した際の

恩恵が大きいことは間違いありません。

青色申告は複式簿記で

記帳しなければならないのが

デメリットともいえますが、

最近は便利な確定申告ソフトが

手軽に利用でき、

複式簿記の記帳も

簡単に済ませることが可能です。

確定申告ソフトを活用し、

青色申告で上手に節税を

行ってはいかがでしょうか。

- 医者としての仕事をもっと高めたい!

- ドクターの人生を豊かにしたい!

- 全国の【すばらしい】ドクターに巡り合いたい!

そう考えて

ドクターコミュニティを開催しています。

僕自身、いろいろな方のご縁に恵まれながら、

またその巡り合わせに感謝しながらの日々です。

興味をお持ちの医療関係者の方は、

ぜひお気軽にのぞいてみてください。