医師が加入できる健康保険に

「医師国保」というものがあります。

こちらの記事では

一般の国民健康保険と異なる点や、

加入するメリット・デメリットは

どのようなものかを

説明していきます。

医師国保とは?

加入者は、他の健康保険と同様に、

病気やケガなどで医療機関を受診したときに、

保険内診療が受けられます。

また、各組合によって異なりますが、

健診や人間ドックの助成、

保養施設の利用など、

さまざまな事業が行われています。

運営組織

医師国保は、

国民健康保険法に基づき、

各都道府県の医師会が

主体となって運営しています。

地域ごとに

「大阪府医師国民健康保険組合」、

「東京都医師国民健康保険組合」などと

名称が異なります。

加入対象

加入の対象となるのは、

- 保険組合を運営する自治体や

大学の医師会に所属する医師 - その家族

- 医師に雇用されている従業員

です。

ただし、該当医師が開業している地域、

もしくは通勤圏内の指定された

近隣都道府県での勤務のみに限られます。

加入は原則「世帯単位」

世帯単位の加入が原則となっており、

同一世帯員で

社会保険(協会けんぽ、共済、会社の健康保険等)や

他の国保組合に加入している人を除き、

家族全員(75歳以上の高齢被保険者を除く)が

医師国保に加入する必要があります。

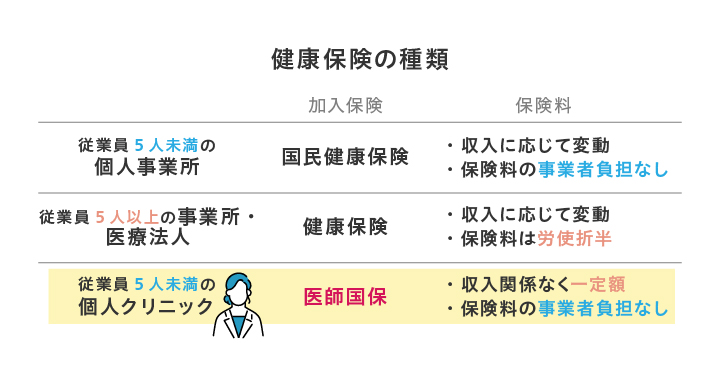

保険料

医師国保は、

収入の増減に関わらず、

保険料は一定です。

また、社会保険のように

事業者負担がありません。

従業員数が5人以上となるクリニックや

医療法人では、

社会保険の加入が義務付けられているので

医師国保の選択はないかと思いますが、

従業員数が5人未満の

小規模のクリニックは

事業所の保険料負担がない

医師国保に加入することが多くあります。

扶養家族の保険料もかかる

会社の健康保険や協会けんぽの場合は、

被保険者の扶養家族には

保険料がかかりませんが、

国保組合は、国民健康保険法に基づいていて、

被扶養者という概念がありません。

そのため、家族も被保険者として

保険料がかかります。

国民健康保険、健康保険との違いは?

- 医師国保

- 国民健康保険(以下、国保)

- 健康保険

の違いを説明していきます。

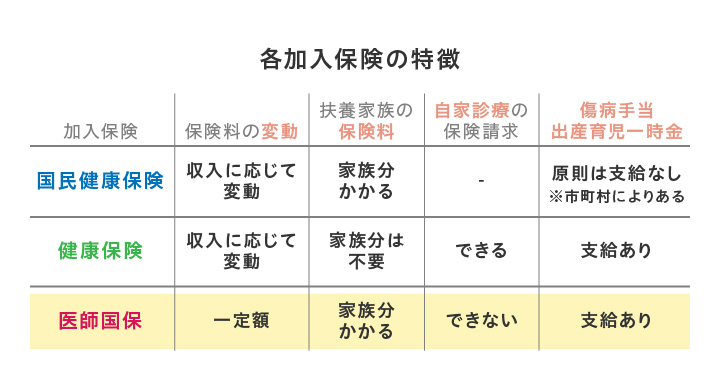

保険料の設定の違い

国保と健康保険は

収入に応じて保険料が変化しますが、

医師国保は収入と関係なく

組合員の種別や年齢区分に応じて

一定額が設定されています。

医師国保と国保は、

加入者1人につき保険料が必要なため、

同一世帯員が増えるごとに

保険料が増えます。

健康保険の場合は

被保険者の扶養家族には

保険料がかかりません。

加入条件の違い

健康保険は、

主に企業に勤める従業員や

企業の事業者が加入します。

パートタイム従業員の場合も

一定の基準を満たせば加入できます。

国保は、

健康保険やその他の公的医療保険の

いずれにも加入していない人を対象とします。

都道府県や市区町村が母体となり、

加入者が所得に応じて保険料を出し合うことで

助け合う制度です。

医師国保は、

- 医師会に所属している医師

- その医師の家族

- その医師に雇用されている従業員

であることが前提です。

基本的には、

従業員が5人未満の個人事業所の事業主と、

その従業員が加入の対象です。

自家診療時の保険請求ができない

勤務先の医療機関で

加入者やその家族が診察を受ける場合、

「自家診療」となります。

健康保険(協会けんぽ)では、

自家診療であっても

保険請求できますが、

医師国保の場合、

請求できません。

医師国保のメリット

保険料が変わらない

前述したように、

国保は収入に応じて保険料が変わりますが、

医師国保の場合は

収入に関係なく一定で、

年収が上がっても

保険料が増加することがありません。

もともと個人事業所であったクリニックが

医師国保に加入していた場合は、

法人化した後も

その加入資格を引き継げるため、

新たに社会保険に

加入する必要はありません。

傷病手当金や出産育児手当金などの支給がある

病気やけがの際に休んだり、

出産のために会社を休んだ際に支給される

傷病手当金や出産育児手当金。

国保は

市町村により支給されない

場合もありますが、

医師国保では

支給があります。

医師国保のデメリット

メリットは手厚く感じる医師国保も

デメリットはあります。

自家診療分の保険請求ができない

前述しましたが、

勤務先の医療機関で

加入者やその家族が診察を受ける場合、

「自家診療」となり、

保険請求ができません。

扶養家族の人数分の保険料がかかる

健康保険と違って、

扶養家族も保険料が設定されているため、

扶養家族の人数が増えるごとに

保険料が増加します。

世帯ごとの加入が原則のため、

同世帯で国保に

加入している人は

医師国保に変更する必要があります。

まとめ

医師国保は、

収入が増加しても保険料が一定であることが

大きな魅力です。

従業員数の条件を満たしていても、

医療法人は医師国保に加入することはできません。

この場合は健康保険に加入する義務があり、

従業員の社会保険料の一部を

負担することになります。

所属する医師会によっては

医師国保が存在しない都道府県もありますので、

医師国保への加入を考えている場合は、

まずは所属する医師会に

問い合わせてみてください。

これから収入アップを目指す人は、

保険料を抑えるためにも

医師国保の利用を検討してみては

いかがでしょうか。

- 医者としての仕事をもっと高めたい!

- ドクターの人生を豊かにしたい!

- 全国の【すばらしい】ドクターに巡り合いたい!

そう考えて

ドクターコミュニティを開催しています。

僕自身、いろいろな方のご縁に恵まれながら、

またその巡り合わせに感謝しながらの日々です。

興味をお持ちの医療関係者の方は、

ぜひお気軽にのぞいてみてください。