労働保険とは、

労働者の保護を目的とした保険である

「労災保険」と「雇用保険」を

併せた保険の総称です。

こちらの記事では、

「労災保険」について

解説していきます。

労災保険とは

労災保険とは、

正しくは「労働者災害補償保険」といい、

労働者が業務中または通勤中に

けがや病気をしたり

障害を負ったりした際に

その労働者や遺族が補償を

受けられる公的保険制度です。

どんな場合に労災の対象か

労働災害(以下、労災)の対象は

業務上および通勤途上に

起因としたもののみが

対象となります。

労災保険の補償範囲となる

労災は大きく分けて

- 業務災害

- 複数業務要因災害

- 通勤災害

この3つに分類されます。

業務災害

業務災害は、

労働者が業務中に負ったけがや病気、

障害または死亡のことをいいます。

以下のような場合は

業務災害とみなされます。

- 所定労働時間中または

残業中の業務行為 - 事業所である施設・設備に

起因する負傷 - 出張中や業務目的での

外出中に発生した負傷 - 業務に関わる有害物質へのばく露

- 過度な作業負荷が要因となる病気

病気の発症が勤務時間中であっても、

発症原因が業務上の理由でない場合は

業務災害として認められませんが、

勤務時間外または退職後に

発症した病気が、

業務中の物理的要素や

過度な作業負荷によるものと

認められれば

業務災害の対象となります。

複数業務要因災害

複数業務要因災害とは、

事業主が同一でない

複数の事業場で働く労働者が、

労働時間やストレスをはじめとした

業務負荷により負った傷病を指します。

ここで認められるのは、

脳や心臓の疾患、

精神障害などです。

通勤災害

通勤災害は

通勤中に負った傷病のことです。

労働災害における「通勤」とは、

家と職場との往復など

合理的な経路と方法を使用しての

業務に必要な移動を指します。

- 住居と就業の場所との間の往復

- 就業の場所から他の就業の場所への移動

- 単身赴任先住居と帰省先住居との間の移動

寄り道して

合理的な経路から外れたり、

経路の途中で通勤と関係のない行為をした場合には、

その間およびその後の移動は

対象外となります。

労災給付金の種類

労災保険給付金には以下の8種類があり、

傷病や障害の程度によって

受け取れる給付が異なります。

正しくは、

仕事中の災害には「補償給付」

通勤途中の災害には「給付」

と区別しますが、

ここでは補償給付とまとめて表記します。

- 療養補償給付

- 休業補償給付

- 障害補償給付

- 遺族補償給付

- 葬祭給付

- 傷病補償年金

- 介護補償給付

- 二次健康診断等給付

一つずつ説明します。

療養補償給付

ケガや病気が治癒するまで必要な

治療を無料で受けられるもの

(労災保険指定医療機関など)

または療養に必要な費用の

給付がされます。

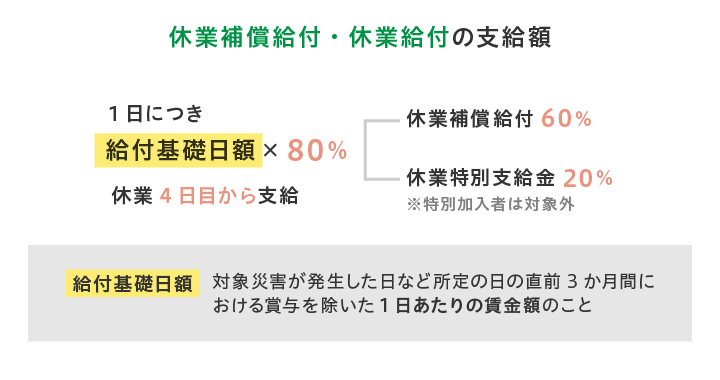

休業補償給付

療養のために労働ができず、

賃金が受け取れない場合に

給付されます。

休業等給付金の支給額

休業4日目から休業1日につき

給付基礎日額(※1)の80%相当額

(休業補償給付60%+休業特別支給金20%)が

給付されます。

※1給付基礎日額:対象災害が発生した日など所定の日の直前3か月間における賞与を除いた

1日あたりの賃金額のこと

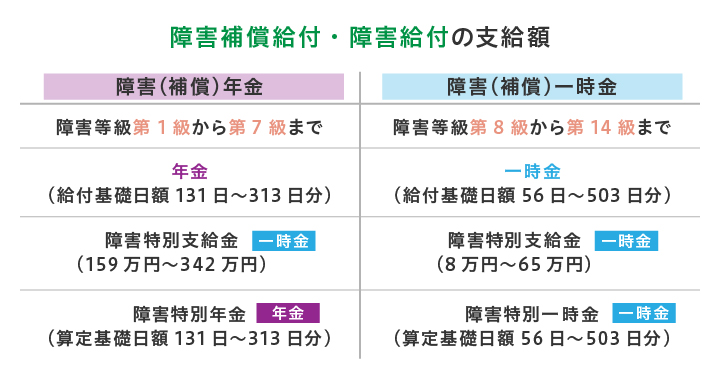

障害補償給付

障害補償年金

ケガや病気が治癒(症状固定)した後に

障害が残ったときで、

障害等級第1級から第7級までに

当てはまる場合に

障害補償年金が給付されます。

- 障害の程度に応じた年金

(給付基礎日額の131日分から313日分) - 障害特別支給金

(159万円から342万円までの一時金) - 障害特別年金

(算定基礎日額の131日分から313日分までの年金)

がそれぞれ支給されます。

障害補償一時金

ケガや病気が治癒(症状固定)した後に

障害が残ったときで、

障害等級第8級から第14級までに

当てはまる場合に

障害補償一時金が給付されます。

- 障害の程度に応じた一時金

(給付基礎日額の56日分から503日分) - 障害特別支給金

(8万円から65万円までの一時金) - 障害特別一時金

(算定基礎日額の56日分から503日分の一時金)

がそれぞれ支給されます。

遺族(補償)給付

万一、死亡したときに、

遺族の人数などに応じて

- 遺族補償年金

(給付基礎日額の153日分から245日分の年金) - 遺族特別年金

(遺族の数に応じて算定基礎日額の153日分から245日分) - 遺族特別支給金

(一律300万円)

が給付されます。

遺族補償年金を受けることが

できる遺族は、

死亡当時その収入によって

生計を維持されていた人に限られます。

- 亡くなった人の配偶者(内縁関係を含む)

- 18歳の3月31日までの子

- 60歳以上の父母 など

これらに該当する遺族が

いない場合には、

遺族補償一時金が

遺族に給付されます。

葬祭料

死亡した人の葬祭を行うときに、

葬祭を行う者に対して

給付されます。

傷病補償年金

ケガや病気が

療養開始後1年6か月経過しても

治っていない場合や、

障害等級に該当する場合に、

障害の程度に応じて

- 245日分から313日分の年金

- 100万円から114万円までの

傷病特別支給金 - 算定日額の245日分から313日分の

傷病特別年金

が給付されます。

介護補償給付

障害補償年金または

傷病補償年金受給者のうち、

障害等級が第1級の者、

または第2級の精神・神経障害および

胸腹部臓器障害の者が、

現に介護を受けているときに

給付されます。

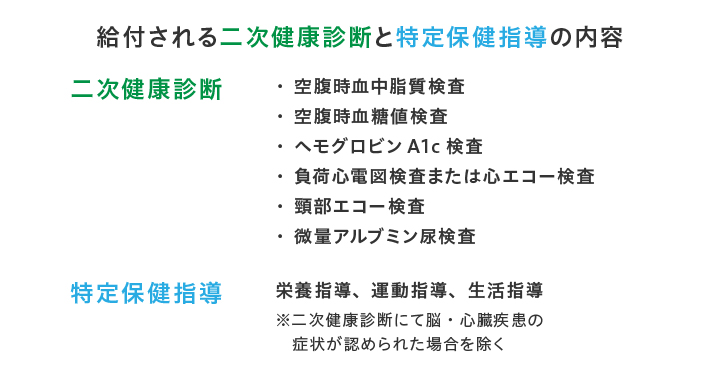

二次健康診断等給付

直近の定期健康診断などにおいて、

血圧、血中脂質、血糖、肥満にかかる

測定のすべての検査で

異常値と診断されていながら、

脳血管疾患または心臓疾患の症状を

有していないときに

- 二次健康診断

- 特定保健指導

が給付されます。

労災保険の加入対象者と特別加入制度

労災保険は、

1人でも従業員を雇用していれば

原則加入しなければなりません。

これを強制適用事業所といい、

保険料は全額事業所の負担となります。

強制適用事業所については

こちらの記事で詳しく書いています。

労災保険の加入対象者

労災保険は

事業者に雇用されている

労働者が対象の保険のため、

事業主や自営業者は

原則加入できません。

| 加入対象者 |

|

|---|---|

| 加入対象外 |

|

労災保険の特別加入制度と対象者

特別加入制度は、

事業主や自営業者でも、

特定の条件を満たすことで

労災保険に加入できる制度です。

- 個人タクシーや個人貨物運送業

- 大工やとび職人などの建設業

- 漁船による漁業者

- 林業などの職業 など

の職業は特別加入が

認められています。

出典:厚生労働省:「特別加入制度のしおり」

労災保険の加入手続き

従業員を雇用したら、

事業主は労災保険への

加入手続きをします。

期限内に以下の書類を

所轄の労働基準監督署に提出します。

<10日以内>

- 労働関係設立届

- 履歴事項全部証明書(写)1通

<50日以内>

- 労働保険概算保険料申告書

労災保険料の保険率と計算方法

前述している通り、

労災保険の保険料は

全額事業所の負担となります。

労災保険料を計算する際は、

前年度に支払われた

全労働者の賃金総額に

労災保険率を乗算して算出します。

労災保険率は、

事業の種類により

2.5/1000〜88/1000と

危険度に応じて細分化されています。

保険率について:

厚生労働省「令和4年度の労災保険率について」

労災保険での注意点

気をつけたいポイント

労災保険の加入や手続きを、

事業主の独断で決定した場合、

後に労働トラブルが発生してしまう

可能性があります。

- 労災保険は労働者を雇用したら、必ず加入

- 企業は労災にあたるかどうかの

判断をしてはいけない(労災隠しは犯罪です) - 届出の経路以外でも合理的な経路および方法で

通勤した場合、通勤経路と判断される - 肩書だけで労災保険の加入判断はできない

(労働者としての実態があれば加入対象となる)

「損害賠償」の責任を免れるわけではない

労災保険は

労働災害に見舞われた労働者の

生活を守るだけでなく、

治療費などを支払う

企業を助ける仕組みでもあります。

労働基準法「災害補償」では

労災時の補償について

額面まで細かく記載がありますが、

労災保険によって

一部の負担を肩代わりしてもらえます。

ただし、労災の責任が

全てなくなるわけではありません。

会社側の行動で

労災が起こってしまった場合は、

従業員に対して

損害賠償を行う責任が伴います。

普段から安全確認や

職場環境の整備を徹底し、

労災が起きないように

心がけるのが大切です。

まとめ

労災保険は労働者を雇用する

事業主の義務です。

事業主の損害賠償責任を

軽減させる役割も担います。

不測の事態にも対応できるよう、

労災保険の正しい知識を身につけ、

労働者が安心して

勤務できる環境を整えましょう。

- 医者としての仕事をもっと高めたい!

- ドクターの人生を豊かにしたい!

- 全国の【すばらしい】ドクターに巡り合いたい!

そう考えて

ドクターコミュニティを開催しています。

僕自身、いろいろな方のご縁に恵まれながら、

またその巡り合わせに感謝しながらの日々です。

興味をお持ちの医療関係者の方は、

ぜひお気軽にのぞいてみてください。